Abhängigkeit von China? Das Problem ist nicht der Import, sondern der Export

Abbildung 1 Quelle: BDI Positionspapier 01/2023 „Neues Momentum für die Globalisierung“, S. 16

Abbildung 2 Quelle: IW-Report 5/2023, S. 8

Abbildung 3 Quelle: IW-Report 5/2023, S. 10

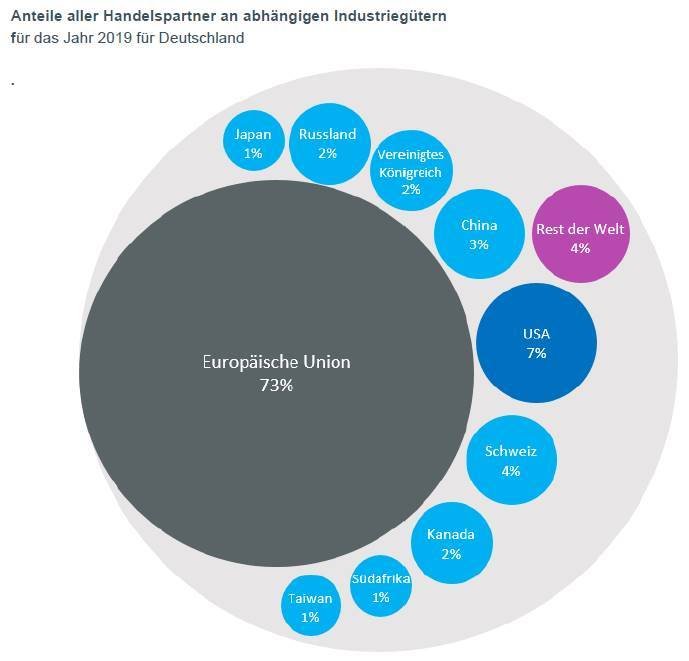

Seit dem Ausbruch der Corona-Pandemie im Jahr 2020 haben wir gelernt, wie umfangreich die Palette an Produkten ist, deren Herstellung in Hochkostenländern und einer globalisierten Wertschöpfungsstruktur nicht wirtschaftlich darstellbar ist. Obwohl diese Produkte häufig lediglich von geringem Geldwert sind, hat ihr Fehlen in den internationalen Versorgungs- und Lieferketten zu drastischen ökonomischen Auswirkungen geführt. Beginnend mit Hygieneartikeln wie Gummihandschuhen oder Mund-Nase-Bedeckungen zogen sich die Lieferschwierigkeiten über Halbleiter bis hin zu Arzneimitteln. Zu Recht stellt diese Ausgabe der WSM-Nachrichten daher die Frage nach der Abhängigkeit der deutschen Stahl- und Metallverarbeitung von China, denn nicht nur das Virus hatte seinen Ursprung im bevölkerungsreichsten Land der Erde, sondern auch die meisten der Versorgungsengpässe – und das, obwohl das Handelsvolumen Deutschlands mit China nur 3 % beträgt. (Abbildung 1)

Eine Auswertung der internationalen Input-Output-Tabellen von FIGARO (Full International

and Global Accounts for Research in Input-Output Analysis) durch das Institut der Deutschen Wirtschaft, Köln (IW) auf Basis des Jahres 2020 ("Zur Abhängigkeit einzelner Industriezweige von China", IW-Report 5/2023) weist keine hohe Abhängigkeit der Branche Stahl- und Metallverarbeitung in Deutschland von chinesischen Vorleistungslieferungen aus. Der Anteil der Vorleistungslieferungen aus China an den Vorleistungslieferungen aus dem gesamten Ausland lag 2020 im Wirtschaftszweig 25 („Herstellung von Metallerzeugnissen“) bei 5,6 Prozent und damit unter dem Durchschnitt der untersuchten Industrien, der bei 6,6 % lag. Der Wert liegt für den Wirtschaftszweig 24 („Metallerzeugung und Bearbeitung“), dem neben der Stahl erzeugenden Industrie und anderen auch die erste Verarbeitungsstufe umfasst, die ebenfalls zu den WSM-Branchen zählt, bei 3,2 %. (Abbildung 2)

Allerdings ist eine starke Abhängigkeit von Zulieferungen von Datenverarbeitungsgeräten, elektronischen und optischen Erzeugnissen sowie elektrischen Ausrüstungen aus China erkennbar, die sich über sämtliche betrachtete Industrien hinwegzieht. Dies trifft vergleichbar auf andere wichtige Industrieländer zu und bestätigt die Erfahrung, dass Halbleiter im Verlauf der Pandemie global zu einem Engpassfaktor geworden sind.

Die Betrachtung von Importabhängigkeiten auf der Ebene zweistelliger Wirtschaftszweige birgt sowohl die Gefahr einer Über- wie einer Unterschätzung. Die Abhängigkeit wird überschätzt, wenn die Vorleistungen ohne größeren Aufwand auf alternative Lieferanten verlagert werden können. Sie wird dagegen unterschätzt, wenn für die Wertschöpfungskette unverzichtbare Produkte auf der aggregierten Branchenebene einen geringen Wert aufweisen. Die tatsächliche Abhängigkeit lässt sich daher mittels amtlich vorliegender Daten allenfalls mit Hilfe von Indikatoren ermitteln.

Neben der Importabhängigkeit betrachtet die IW-Studie auch die exportseitige Abhängigkeit der deutschen Industriebranchen von China. Diese wird mittels der Datenquelle – Trade-in-Value-Added-Datenbank (TIVA) der OECD – ermittelt. Die TIVA-Daten messen die Wertschöpfung, die zwischen Ländern gehandelt wird, und berücksichtigen neben direkten Lieferungen auch indirekte Lieferungen über Drittländer an das betrachtete Zielland. Ebenso werden indirekte Lieferungen über Zwischenbranchen berücksichtigt, also etwa Stahlerzeugnisse, die zunächst in eine Maschine oder ein Fahrzeug eingebaut und dann nach China exportiert werden. Auf dieser Basis schätzt die OECD die Anzahl der von diesen Lieferungen abhängigen Arbeitsplätze. Laut dieser Schätzung liegt die von China abhängige Anzahl bei 62.600 Arbeitsplätzen und damit auf Rang zwei hinter dem Maschinenbau und vor dem Fahrzeugbau. Bezogen auf die knapp 680.000 Beschäftigten des Wirtschaftszweiges 25 im Jahr 2018 sind das mehr als 9 %, im Maschinenbau liegt dieser Wert bei 8,4 %. (Abbildung 3)

Die marktseitige Abhängigkeit der deutschen Stahl- und Metallverarbeitung von China ist demnach signifikant höher als die importseitige Abhängigkeit. Dieser Befund weist auf die tatsächliche Bedrohung durch die chinesische Industrie hin – die Wettbewerbsfähigkeit. Diese nimmt in Deutschland sukzessive ab, während sie in China staatlich gestützt und gefördert wird. Auch die wichtigsten Kundenbranchen der WSM-Industrien, der Fahrzeug- und der Maschinenbau, weisen hohe Abhängigkeiten vom chinesischen Markt auf.

Welcher Schluss ist daraus zu ziehen? Deutsche Industriepolitik muss lernen, in Wertschöpfungsstrukturen zu denken und zu handeln. Es reicht nicht aus, auf der einen Seite Rohstoffpolitik zu betreiben und auf der anderen Seite den Verkauf von Endprodukten wie Elektrofahrzeugen marktseitig zu fördern. Die Wertschöpfungsketten sind bisher die Stärke der deutschen Industrie. Sie zu erhalten und auszubauen muss auch auf europäischer Ebene zum Ziel werden. Daher ist es etwa unzureichend, die inzwischen beschlossene CO₂-Abgabe auf importierte Rohstoffe zu begrenzen, auch die Zwischen- und Endprodukte müssen vor internationalem Wettbewerb geschützt werden. Und auf der Endproduktseite müssen im neuen Green Deal Industrial Plan der Europäischen Kommission auch die Zulieferbranchen der Windkraftanlagen- und Energiespeicher-Hersteller berücksichtigt werden.

Damit kommen wir zurück zum Begriff Resilienz. Klimaziele sind nur mit einer starken industriellen Basis erreichbar. Es wäre töricht, die für den Wandel notwendigen Komponenten und Teile im Ausland produzieren zu lassen und sie dann mit einem großen CO₂-Rucksack zu reimportieren. Nur in Europa sind die Umwelt- und Klimastandards bereits ausreichend hoch, um die Produktion der CO₂-freien Technologien klimaverträglich gewährleisten zu können.

Ansprechpartner

Dipl.-Kaufmann Holger Ade

Leiter Industrie- und Energiepolitik